چرا اهمیت «حسابداری و مالیات در ترکیه» از روز اول برای شما حیاتی است؟

برای بسیاری از ایرانیها، ثبت شرکت در ترکیه در نگاه اول یعنی کارت اقامت، حساب بانکی و شروع فعالیت تجاری؛ اما آنچه در عمل سرنوشت یک کسبوکار را در سالهای بعد تعیین میکند، نه فقط «ثبت شرکت»، بلکه نحوه ورود به نظام حسابداری و مالیات ترکیه است. از همان اولین فاکتور فروش، اولین پرداخت حقوق یا حتی اجاره دفتر، شما عملاً زیر چتر قوانین مالیاتی ۲۰۲۵ ترکیه قرار میگیرید؛ قوانینی که اگر درست شناخته نشوند، میتوانند منجر به جرایم سنگین، بسته شدن دفاتر قانونی و حتی مسدود شدن حسابهای بانکی شوند.

تجربه وکلای ما در دفتر استانبول تراست گلوبال نشان میدهد که بخش قابل توجهی از اخطارها و جریمههای مالیاتی شرکتهای ایرانی، نه بهخاطر سوءنیت یا فرار مالیاتی، بلکه صرفاً بهدلیل «عدم آشنایی با جزئیات» است؛ جزئیاتی مثل مهلتهای اظهارنامه KDV، نحوه ثبت دفاتر قانونی (Defter Tasdik)، چگونگی قرارداد با “Mali Müşavir” (حسابدار رسمی) و تفاوت نگاه اداره مالیات به شرکت فعال، نیمهفعال و غیرفعال.

آشنایی با KDV (ارزش افزوده)، استوپاژ و مالیات بر درآمد که حسابدار باید تنظیم کند.

چرا انتخاب حسابدار رسمی (Müşavir) از اولین مراحل ثبت شرکت الزامی است؟

ساختار مالی شرکتهای لیمیتد و نحوه مدیریت دفاتر حسابداری آنها.

مدیریت تراکنشهای رسمی شرکت و دریافت پرینت بانکی برای ارائه به اداره مالیات.

افتتاح حساب در واکیف بانک ۲۰۲۵

استفاده از بانک دولتی برای پرداخت آسانتر حق بیمه کارکنان و مالیاتها.

از منظر برنامهریزی مالی نیز، شناخت ساختار مالیاتی ترکیه برای سال ۲۰۲۵ تنها یک الزام حقوقی نیست، بلکه ابزار تصمیمگیری استراتژیک برای سرمایهگذاران ایرانی است. پاسخ به سوالاتی مثل «چه نوع شرکتی برای من بهصرفهتر است؟»، «چه سطح گردش حساب باعث حساسیت اداره مالیات میشود؟»، «کدام هزینهها قابل قبول مالیاتیاند؟» و «برای انتقال سود به خارج از ترکیه چه محدودیتهایی وجود دارد؟» بدون درک صحیح نظام مالیاتی تقریباً غیرممکن است.

در عمل، شما قبل از انتخاب نوع شرکت، شریک تجاری، محل دفتر و حتی قبل از عقد اولین قرارداد تجاری، به یک تصویر شفاف از چارچوب مالیاتی، تکالیف حسابداری و ریسکهای عدم رعایت آن نیاز دارید. اینجاست که تسلط بر قواعد ۲۰۲۵ و تجربه میدانی وکلای تراست گلوبال در ترکیه و امارات، تفاوت بین یک «شرکت روی کاغذ» و یک «بیزنس پایدار و قابل توسعه» را رقم میزند.

حالا پرسش کلیدی این است: این نظام مالیاتی دقیقاً بر چه ستونهایی استوار است و برای یک صاحب کسبوکار ایرانی، نقطه شروع شناخت آن کجاست؟

راهاندازی یا مدیریت یک کسبوکار در ترکیه، بدون شناخت دقیق نظام مالیاتی و الزامات حسابداری، بهسرعت میتواند از یک فرصت جذاب به یک ریسک پرهزینه تبدیل شود. تفاوت ساختار مالیات بر درآمد، مالیات بر شرکتها، مالیات بر ارزش افزوده (KDV) و بیمههای اجتماعی (SGK) با ایران، باعث میشود بسیاری از ایرانیان در همان سال اول با جرایم دیرکرد، علیالرأس شدن و حتی مسدود شدن حسابهای بانکی مواجه شوند.

از سال ۲۰۲۵، دولت ترکیه با تمرکز بیشتر بر تراکنشهای بینالمللی، فاکتورهای الکترونیکی (e-Fatura) و تبادل داده با بانکها، حساسیت ویژهای نسبت به فعالیت شرکتهای خارجی و صاحبان کسبوکار غیرمقیم نشان میدهد. این یعنی اگر ساختار حسابداری و سیستم ثبت اسناد شما از ابتدا بر اساس استانداردهای ترکیه طراحی نشده باشد، اصلاح آن در میانه راه، هم هزینهبر است و هم ریسک بازرسی مالیاتی را بالا میبرد.

تجربه وکلای مهاجرتی و مالیاتی تراست گلوبال در دفاتر استانبول و دبی نشان میدهد که چالش اصلی ایرانیان در ترکیه، فقط «نرخ مالیات» نیست؛ بلکه عدم آشنایی با تکالیف مستمر است: از ثبتنام صحیح در اداره مالیات و انتخاب نوع شرکت، تا نگهداری دفاتر قانونی، ارسال اظهارنامههای دورهای و هماهنگی حسابداری با قوانین اقامتی و بانکی. در پروندههای اخیر، حتی اشتباه در تفسیر تفاوت «فعالیت واقعی» و «شرکت صوری» برای دریافت اقامت، منجر به تحقیقات مالیاتی و محدودیتهای جدی شده است.

اگر قصد شما فقط افتتاح یک شرکت برای دریافت اقامت باشد، نوع طراحی ساختار مالیاتی متفاوت است با زمانی که هدفتان توسعه واقعی کسبوکار و انتقال سرمایه از ایران به ترکیه است. هرکدام از این سناریوها، چارچوب مالیاتی، سطح ریسک، و مدل گزارشدهی خاص خود را دارد. پیش از آنکه سراغ انتخاب حسابدار، افتتاح حساب بانکی یا عقد قرارداد بروید، لازم است بدانید چارچوب مالیاتی ترکیه چگونه طراحی شده است، چه انواع مالیاتی وجود دارد و هر نوع کسبوکار تحت کدام قواعد قرار میگیرد. این پرسش نقطه شروع تصمیمگیری درست در سیستم حسابداری و مالیات شما خواهد بود.

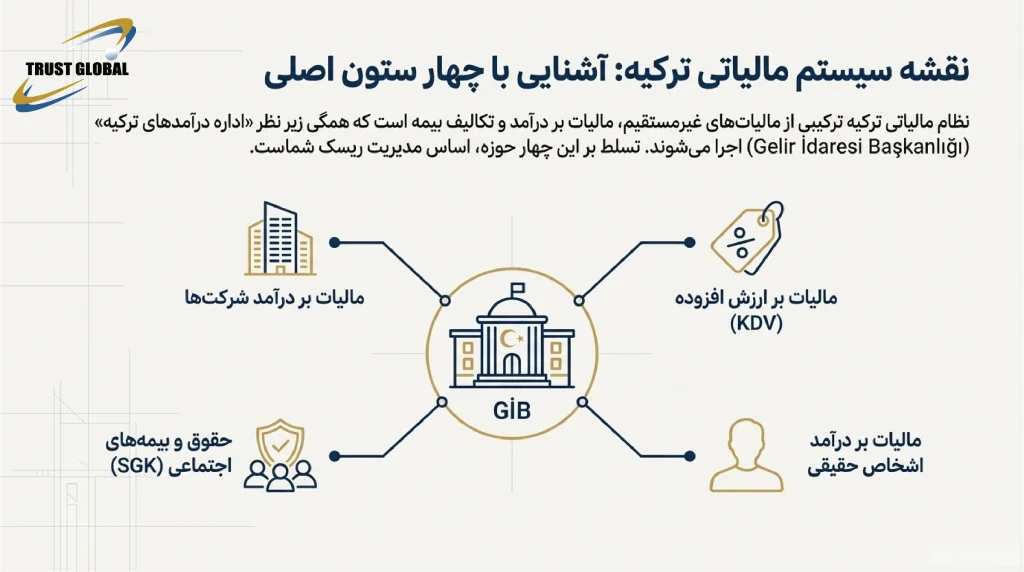

چارچوب مالیاتی ترکیه در سال 2026

برای هر فرد یا شرکتی که قصد فعالیت اقتصادی در ترکیه را دارد، درک «چارچوب مالیاتی» مهمتر از حفظ چند تا نرخ مالیاتی است. نظام مالیاتی ترکیه ترکیبی از مالیاتهای غیرمستقیم مثل VAT، مالیات بر شرکتها و اشخاص حقیقی، و تکالیف مرتبط با حقوق و بیمه است که همگی زیر نظر «اداره درآمدهای ترکیه» (Gelir İdaresi Başkanlığı) اجرا میشوند. تجربه وکلای تراست گلوبال در استانبول و دبی نشان میدهد که موفقیت یک بیزنس در ترکیه، به میزان زیادی به نحوه طراحی ساختار مالیاتی و رعایت جزئیات اجرایی آن در سال ۲۰۲۵ وابسته است.

مالیات بر ارزش افزوده/VAT در ترکیه

مالیات بر ارزش افزوده (Katma Değer Vergisi – KDV) مهمترین منبع درآمد مالیاتی غیرمستقیم در ترکیه و یکی از حساسترین بخشها در حسابداری روزمره است. از نگاه اداره مالیات، تاخیر یا اشتباه در KDV، از مهمترین دلایل شروع ممیزی (tax audit) محسوب میشود.

| نوع نرخ VAT در ترکیه (۲۰۲۵) | نرخ تقریبی | نمونه کالا/خدمت |

| نرخ استاندارد | ۱۸٪ | بیشتر خدمات، محصولات صنعتی، بسیاری از معاملات B2B |

| نرخ کاهشیافته ۱ | ۱۰٪ (حدوداً) | برخی خدمات توریستی، بخشهایی از صنعت غذا و رستوران |

| نرخ کاهشیافته ۲ | ۱٪ | برخی محصولات کشاورزی و کالاهای خاص طبق لیست دولت |

| صادرات کالا و برخی خدمات | ۰٪ (معاف همراه با حق استرداد) | فروش به خارج از ترکیه طبق ضوابط گمرکی و اسنادی |

در عمل، هر شرکت ثبتشده در ترکیه – بهخصوص شرکتهای با مالک ایرانی – باید:

- ثبتنام مالیات بر ارزش افزوده و دریافت شماره مالیاتی (Vergi Numarası) داشته باشد.

- اظهارنامه KDV را معمولاً بهصورت ماهانه و الکترونیکی تسلیم کند.

- صورتحسابهای رسمی (Fatura) را با نرخ و کد مالیاتی صحیح صادر و نگهداری نماید.

- در صورت انجام صادرات، مدارک حمل، ترخیص و قراردادها را برای استرداد VAT آماده نگه دارد.

در پروندههای ترکیه که توسط تیم تراست گلوبال مدیریت شده، اشتباه در تشخیص نرخ صحیح VAT، یا عدم تطابق فاکتورها با پرداختها، رایجترین دلیل جریمه و رد اعتبار مالیاتی بوده است. به همین دلیل، انتخاب سیستم حسابداری و رویه صدور فاکتور، عملاً بخشی از استراتژی مالیاتی کسبوکار در ترکیه است.

مالیات شرکتها و اشخاص در سال 2026

ترکیه مانند بسیاری از کشورهای عضو OECD، هم برای اشخاص حقوقی (شرکتها) و هم برای اشخاص حقیقی (افراد) سیستم مالیات بر درآمد دارد. تفاوت اصلی، در نحوه محاسبه، نرخها و نوع هزینههای قابل قبول است.

مالیات بر درآمد شرکتها (Corporate Tax) در سال 2026

شرکتهای ثبتشده در ترکیه – حتی اگر سهامدار آنها ایرانی باشد – از نظر مالیاتی «شخص حقوقی مقیم» محسوب میشوند و معمولاً بر کل درآمد جهانی خود مشمول مالیاتاند، مگر در موارد خاص و با اعمال موافقتنامههای اجتناب از مالیات مضاعف.

| سال مالیاتی | نرخ اسمی مالیات شرکتها | نکات کلیدی |

| ۲۰۲۴–۲۰۲۵ (تقریبی طبق سیاستهای اخیر) | در حدود ۲۳–۲۵٪ | قابل تغییر با اصلاحات بودجهای؛ لازم است قبل از تصمیمگیری، سالانه بررسی شود. |

نکات عملی که معمولاً برای کارآفرینان ایرانی مبهم است:

- مالیات شرکت بر سود خالص بعد از کسر هزینههای قابل قبول، استهلاک، ذخایر و… محاسبه میشود.

- تقسیم سود (Dividend) ممکن است مشمول مالیات یا کسر در مبدأ (Withholding Tax) شود، بسته به محل اقامت سهامدار و توافقات دوگانه.

- شرکتها موظف به ارائه اظهارنامه سالانه مالیات بر درآمد شرکت و همچنین پرداختهای علیالحساب فصلی یا دورهای هستند.

در بسیاری از پروندههایی که وکلای ما در استانبول بررسی کردهاند، ساختار اشتباه سهامداری و نادیده گرفتن مالیات بر سود سهام، منجر به هزینههای پیشبینینشده برای سرمایهگذاران ایرانی شده است؛ موضوعی که با یک طراحی صحیح از ابتدا قابل مدیریت است.

مالیات بر درآمد اشخاص حقیقی (Personal Income Tax) و تغییرات جدید

برای اشخاص حقیقی، ترکیه از سیستم پلکانی (Progressive) استفاده میکند؛ یعنی هر چه درآمد سالانه بالاتر باشد، نرخ موثر مالیات نیز افزایش مییابد.

| بازه تقریبی درآمد سالانه (۲۰۲۵) | نرخ حدودی پلکان | کاربرد |

| درآمدهای پایین | حدود ۱۵٪ | بخشی از حقوقبگیران، مشاغل کوچک و فریلنسها |

| درآمدهای متوسط | ۲۰–۲۷٪ | کارمندان و مدیران میانی، متخصصان |

| درآمدهای بالا | تا حدود ۴۰٪ | مدیران ارشد، پزشکان، وکلا، صاحبان بیزنس با درآمد شخصی بالا |

نکته مهم برای ایرانیانی که اقامت ترکیه یا اجازه کار دارند، مفهوم «مقیم مالیاتی» (Tax Resident) است. اگر فرد در یک سال تقویمی بیش از یک بازه مشخص (معمولاً ۱۸۳ روز) در ترکیه حضور داشته باشد، یا مرکز منافع حیاتی او در ترکیه باشد، ممکن است از نظر اداره مالیات، مقیم محسوب شود و بر درآمد داخلی و در برخی موارد خارجی او مالیات تعلق گیرد. تحلیل درست این وضعیت، بهویژه برای افرادی که همزمان در ایران، ترکیه و شاید امارات درآمد دارند، نیازمند مشاوره تخصصی و تسلط بر معاهدات بینالمللی است؛ حوزهای که تیم تراست گلوبال بهطور مداوم با دادههای بهروز ۲۰۲۵ آن را رصد میکند.

حقوق و بیمه: الزامات قانونی

هر کارفرمایی که در ترکیه نیروی کار استخدام میکند، صرفنظر از اینکه کارفرما ایرانی است یا ترک، وارد یک شبکه منظم از تکالیف ماهانه مرتبط با حقوق، بیمه و مالیات حقوق میشود.

مالیات بر حقوق (Stopaj Vergisi) و الزامات آن

کارکنان معمولاً حقوق خالص دریافت میکنند و کارفرما موظف است:

- مالیات بر حقوق را بر اساس جدول پلکانی درآمد محاسبه کند.

- این مالیات را از حقوق کارمند کسر و بهصورت دورهای به اداره مالیات پرداخت کند.

- فیش حقوقی رسمی (Bordro) صادر کرده و سوابق آن را در دفاتر قانونی ثبت نماید.

هرگونه اختلاف بین فیش حقوق، اظهارنامه مالیاتی و پرداختهای بانکی، در ممیزیها بهسرعت شناسایی میشود. تجربه ما نشان میدهد که کارفرمایان تازهوارد – بهخصوص شرکتهای کوچک ایرانی – گاهی پرداختهای «خارج از سیستم» انجام میدهند که در صورت کشف، میتواند منجر به جریمه و بدهی معوقه شود.

بیمههای اجتماعی و SGK: نکات کلیدی برای کارفرمایان

سیستم بیمه اجتماعی ترکیه زیر نظر «مؤسسه تأمین اجتماعی» (SGK) است و برای اکثر کارمندان، پرداخت حق بیمه اجباری است. سهم هر طرف بهصورت تقریبی به این شکل است:

| پرداختکننده | نوع سهم | درصد تقریبی از حقوق مشمول بیمه |

| کارفرما | بیمه بازنشستگی، بیکاری، حوادث کار و … | در مجموع حدود ۲۰–۲۵٪ |

| کارمند | بیمه بازنشستگی و درمان | در حدود ۱۴–۱۵٪ |

این درصدها بسته به نوع قرارداد، بخش فعالیت و مشوقهای دولتی قابل تغییر است. برای مثال، در برخی مناطق یا برای استخدام اولین کارکنان، تخفیفهایی در سهم کارفرما وجود دارد. شناسایی و استفاده درست از این معافیتها میتواند هزینه نیروی انسانی را بهطور معناداری کاهش دهد؛ مشروط بر اینکه ساختار حقوق و قراردادها از ابتدا بر مبنای استانداردهای ترکیه طراحی شده باشد.

برای یک سرمایهگذار یا مدیر ایرانی، مواجهه همزمان با VAT، مالیات بر شرکت، مالیات حقوق و بیمههای اجتماعی در محیطی با زبان و رویههای اداری متفاوت، بهتنهایی چالشی جدی است. پرسش کلیدی اینجاست که قبل از اولین فاکتور، اولین قرارداد استخدام و اولین اظهارنامه، چه پیشنیازهایی باید در سیستم حسابداری و مدارک شرکت چیده شود تا این چارچوب مالیاتی به جای تهدید، به یک ساختار قابل پیشبینی و مدیریتپذیر تبدیل شود؟

پیش نیازهای حسابداری برای شروع کسبوکار در ترکیه

بعد از آشنایی با ساختار کلی نظام مالیاتی ترکیه، گام بعدی این است که زیرساخت حسابداری کسبوکار را بهگونهای طراحی کنید که با قوانین ۲۰۲۵ و الزامات دفاتر قانونی کاملاً همسو باشد. در عمل، ممیز مالیاتی در ترکیه ابتدا به «سیستم و مدارک» نگاه میکند و سپس به ارقام؛ بنابراین اگر پیشنیازهای حسابداری بهدرستی چیده نشده باشد، حتی یک کسبوکار کوچک هم بهراحتی در معرض جریمه، رد هزینهها یا حتی بستن پرونده به نفع اداره مالیات قرار میگیرد.

تجربه وکلای تراست گلوبال در استانبول و دبی نشان میدهد که بسیاری از ریسکها نه در مرحله تنظیم اظهارنامه، بلکه در مرحله طراحی اولیه سیستم حسابداری، انتخاب نرمافزار، تعریف فرآیندهای داخلی و نگهداری اسناد بهوجود میآید؛ جایی که معمولاً کمتر به آن توجه میشود.

سیستم و دفاتر حسابداری مورد نیاز

در ترکیه، حسابداری رسمی شرکتها بر مبنای «دفاتر قانونی» (Yevmiye Defteri، Defter-i Kebir، envanter vb.) و سیستم الکترونیکی «e-Defter» و «e-Fatura» انجام میشود. برای رعایت کامل ضوابط، باید از ابتدا مشخص کنید که شرکت شما از چه نوع سیستم و چه ترکیبی از دفاتر استفاده خواهد کرد.

- ثبت در سیستم e-Devlet و GİB: فعالسازی پروفایل مالیاتی، امضای الکترونیک معتبر و دسترسی به پورتال اداره مالیات (GİB) برای ارسال e-Defter و e-Fatura.

- انتخاب نرمافزار حسابداری سازگار با e-Defter: نرمافزار باید توسط اداره مالیات تأیید شده باشد و امکان تولید فایلهای استاندارد XBRL / XML را داشته باشد.

- گشایش و ثبت دفاتر قانونی: دفاتر باید در موعد مقرر در دفاتر اسناد رسمی (Noter) گشایش و ثبت شوند؛ تأخیر یا نقص در این مرحله از نگاه ممیز یک «ایراد ساختاری» محسوب میشود.

- تطبیق حسابداری مالی و مالیاتی: سیستم باید بهگونهای طراحی شود که هم با استانداردهای گزارشگری مالی ترکیه (TFRS) و هم با قواعد مالیاتی (Vergi Usul Kanunu) سازگار باشد.

در پروندههای عملی که وکلای تراست گلوبال در ۲۰۲۴ و ۲۰۲۵ در دفتر استانبول همراهی کردهاند، مشاهده شده است که استفاده از نرمافزارهای غیرسازگار یا عدم ثبت بهموقع دفاتر، در بسیاری از موارد دست اداره مالیات را برای اعمال جریمه و رد بخش قابل توجهی از هزینهها باز گذاشته است.

مستندات و کنترل داخلی: چه چیزهایی لازم است؟

هر عددی در اظهارنامه مالیاتی ترکیه باید «پشتوانه مستند» داشته باشد. پیشنیاز مهم قبل از شروع فعالیت جدی، طراحی سیستم مستندسازی و کنترل داخلی است تا جریان خرید، فروش، هزینهها و پرداختها کاملاً قابل ردیابی و اثبات باشد.

- سیاست مدیریت فاکتورها: تعیین روال دریافت و صدور فاکتور، استفاده از e-Fatura، نگهداری نسخههای دیجیتال و فیزیکی، و تطبیق با قانون مبارزه با اقتصاد زیرزمینی.

- پروندههای دائمی و سالانه: تشکیل پروندههای منظم برای قراردادها، اجاره، پرسنل، بیمه، وامها و… که در صورت حسابرسی مالیاتی بهسرعت قابل ارائه باشند.

- کنترلهای داخلی پرداختها: تعریف سطح اختیارات، امضای مجاز، سقف پرداخت نقدی، و الزام به پرداخت بانکی برای مبالغ بالاتر از حد مشخص، مطابق رویههای مورد پذیرش اداره مالیات.

- مدیریت اسناد ارزی: برای شرکتهای درگیر با لیر، دلار یا یورو، نگهداری کامل حوالهها، قراردادهای ارزی و محاسبات تسعیر ارز طبق ضوابط ۲۰۲۵ بسیار حیاتی است.

بر اساس پروندههای اخیر تحت مشاوره تراست گلوبال، در نبود کنترل داخلی شفاف، حتی تراکنشهای واقعی نیز در زمان حسابرسی زیر سؤال میروند؛ مخصوصاً در پرداختهای نقدی، هزینههای سفر، کمیسیونها و تراکنشهای بین شرکت و سهامداران. به همین دلیل، طراحی «نقشه مدارک» از روز اول، یکی از پیشنیازهای کلیدی برای کاهش ریسک مالیاتی است.

حسابرسی و گزارش: مراحل کلیدی

پیش از آنکه وارد چرخه منظم ماهانه و سالانه شوید، باید مشخص کنید که سطح و نوع حسابرسی و گزارشدهی کسبوکار شما در ترکیه چه خواهد بود. برخی شرکتها طبق قانون، مشمول حسابرسی مستقل (Bağımsız Denetim) هستند و برخی دیگر تنها با ممیزی مالیاتی دورهای مواجه میشوند؛ اما در عمل، داشتن یک «چارچوب گزارشگری» برای همه انواع شرکتها ضروری است.

- بررسی مشمولیت حسابرسی مستقل: بر اساس معیارهایی مانند حجم دارایی، میزان فروش خالص و تعداد کارکنان، ممکن است شرکت شما در ۲۰۲۵ ملزم به حسابرسی توسط مؤسسات مجاز باشد.

- تقویم گزارشگری: تعیین زمانبندی تهیه صورتهای مالی، گزارشهای مدیریتی و تطبیق آن با موعد اظهارنامههای KDV، Kurumlar Vergisi، Stopaj و …

- حسابرسی داخلی یا پیشحسابرسی: بسیاری از شرکتها قبل از مراجعه ممیزان دولتی، از سرویس «پیشحسابرسی» استفاده میکنند تا ریسکها و مغایرتها را کاهش دهند.

- استانداردسازی گزارش برای سرمایهگذاران خارجی: در صورت داشتن شریک یا سرمایهگذار بینالمللی، صورتهای مالی باید علاوه بر فرمت محلی، به فرمتی سازگار با انتظارات بینالمللی (IFRS / TFRS) تهیه شود.

در پروژههایی که تیم تراست گلوبال بین دفاتر استانبول و دبی روی ساختاردهی گزارشگری مالی کار کرده است، مشاهده شده که شرکتهایی که از ابتدا تقویم و الگوی گزارش مشخص داشتهاند، در مواجهه با حسابرسیها و درخواستهای ناگهانی اداره مالیات، کمترین تنش و هزینه را متحمل شدهاند. پرسش اصلی اینجاست که این سیستم، دفاتر، کنترلها و گزارشها چگونه باید بهصورت ماهانه و سالانه در کنار هم قرار گیرند تا نهتنها با قانون سازگار باشند، بلکه امکان برنامهریزی مالیاتی هوشمند را هم فراهم کنند؟

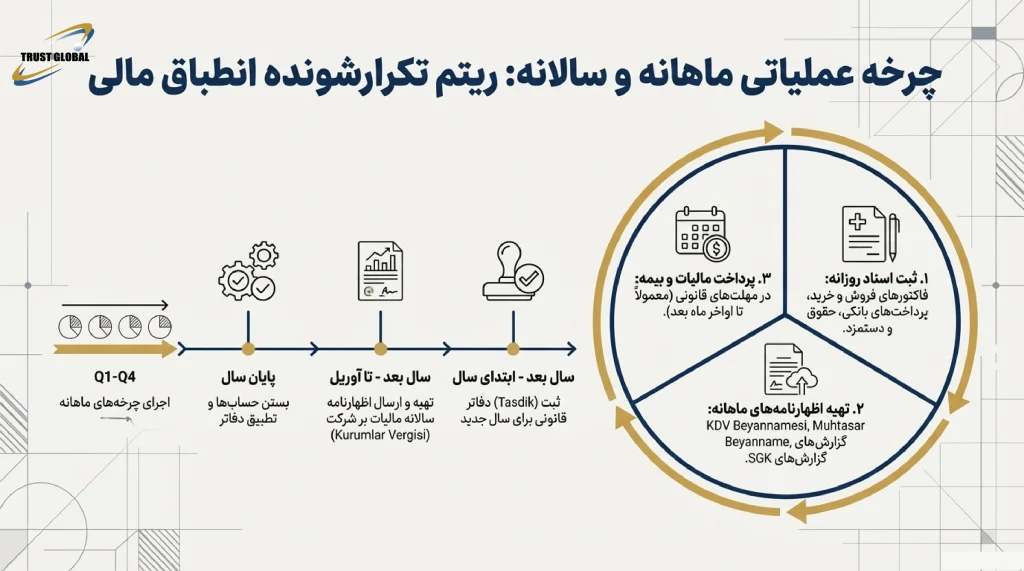

چرخه ماهانه و سالانه حسابداری: مراحل و نکات

بعد از راهاندازی زیرساخت حسابداری و انتخاب نرمافزار و دفتر قانونی، مرحله حساس «چرخه تکرارشونده» شروع میشود؛ یعنی همان روالی که هر ماه و هر سال باید طبق قانون مالیاتی ترکیه و آییننامه دفاتر تجاری انجام شود. در عمل، دوام کسبوکار در ترکیه نه فقط به ثبت شرکت، بلکه به نظم همین چرخه ماهانه و سالانه وابسته است؛ چرخهای که اگر بهموقع و درست انجام نشود، جریمه، محرومیت از مشوقها و حتی ریسک بستن پرونده مالیاتی را بهدنبال دارد.

ثبت اسناد حسابداری: روشها و الزامات

نقطه شروع چرخه، ثبت دقیق و بهموقع اسناد روزانه در سیستم حسابداری و دفاتر قانونی است. در ترکیه، بر اساس قانون تجارت و قانون مالیاتهای مستقیم، شرکت موظف است تمام معاملات خود را بهصورت منظم و بر اساس استانداردهای حسابداری ترکیه (TMS) یا گزارشگری مالی (TFRS) ثبت کند.

اصلیترین دستههای اسناد که باید در طول ماه ثبت شوند عبارتاند از:

- فاکتورهای فروش داخلی و صادراتی (شامل شماره مالیاتی خریدار، نرخ و مبلغ KDV)

- فاکتورهای خرید، هزینهها و خدمات دریافتی (مانند اجاره، خدمات مشاوره، حملونقل، تبلیغات)

- پرداختها و دریافتهای بانکی (حساب جاری شرکت در بانکهای ترکیه)

- حقوق و دستمزد کارکنان، بیمههای تأمین اجتماعی (SGK) و استاپاژها (باکِنتی / Withholding)

- اسناد مربوط به اجاره دفتر، انبار، خودرو و سایر قراردادها

طبق رویه فعلی تا ۲۰۲۵، ثبت اسناد باید حداکثر در مهلتهای تعیینشده برای تنظیم اظهارنامه ماهانه تکمیل شده باشد؛ یعنی عملاً فرصت ثبت و کنترل اسناد، بین پایان هر ماه و موعد ارسال اظهارنامه بسیار محدود است. تجربه وکلای مالیاتی تراست گلوبال در استانبول نشان میدهد که شرکتهایی که ثبت اسناد را به روزهای پایانی موکول میکنند، بیشترین خطا را در محاسبه KDV و استاپاژ حقوق دارند.

اظهارنامه و پرداخت مالیات: مراحل اصلی

پس از ثبت اسناد، نوبت به مرحلهای میرسد که هم برای سازمان مالیاتی ترکیه و هم برای کسبوکار شما حیاتی است: تهیه اظهارنامه و پرداخت مالیاتها در چرخههای ماهانه و سالانه. شناخت صحیح این تقویم، برای هر سرمایهگذار ایرانی در ترکیه ضروری است.

مهمترین اظهارنامههای ماهانه و دورهای در ترکیه بهطور خلاصه عبارتاند از:

- اظهارنامه مالیات بر ارزش افزوده (KDV Beyannamesi) – معمولاً ماهانه؛ شامل فروشها، خریدها و KDV قابل کسر و پرداخت.

- اظهارنامه استاپاژ (Stopaj / Muhtasar Beyanname) – برای مالیات کسرشده از حقوق کارکنان، اجارهها و برخی خدمات.

- اظهارنامه بیمه و گزارشهای SGK – برای حق بیمههای کارکنان و تعهدات کارفرما.

- اظهارنامه سالانه مالیات بر درآمد حقوقی (Kurumlar Vergisi) – سالانه، بر مبنای سود خالص شرکت.

بهصورت کلی، الگوی زمانی (که ممکن است در برخی سالها کمی جابهجا شود) به این شکل است:

| نوع تعهد | دوره | مهلت معمول تا ۲۰۲۵ (تقریبی) |

| KDV (مالیات بر ارزش افزوده) | ماهانه | تا حدود میانه ماه بعد |

| استاپاژ / Muhtasar | ماهانه یا سهماهه (بسته به حجم) | معمولاً همزمان با KDV |

| گزارشهای SGK (بیمه) | ماهانه | تا پایان ماه بعد یا چند روز قبل، مطابق بخشنامههای SGK |

| Kurumlar Vergisi (مالیات بر شرکتها) | سالانه | معمولاً در بهار سال بعد از سال مالی |

همه این مراحل در بستر سیستم «e-Devlet» و پرتالهای الکترونیکی اداره مالیات و SGK انجام میشود. برای شرکتهای تازهتأسیس ایرانی، ورود به این سامانهها و هماهنگی بین حسابدار، مدیرعامل و وکیل مالیاتی بدون راهنما، معمولاً منجر به تأخیر یا ارسال ناقص اطلاعات میشود. همینجا است که تجربه عملی تیم تراست گلوبال در ترکیه و امارات، بهویژه در کار با ساختارهای چندملیتی و تراکنشهای برونمرزی، ریسک اشتباه در اظهارنامهها را به حداقل میرساند.

ممیزی و اصلاح: چگونه عمل کنیم؟

چرخه مالیاتی در ترکیه تنها به ارسال اظهارنامه و پرداخت ختم نمیشود. سازمان مالیاتی و نهادهای نظارتی (از جمله اداره مالیات، SGK و در برخی موارد بازرسیهای تجاری) اختیار دارند در دورههای مختلف، دفاتر و اسناد شما را بررسی و در صورت لزوم ممیزی (Denetim) انجام دهند.

سه لایه اصلی کنترل و ممیزی که باید برای آن برنامهریزی داشته باشید:

- کنترل داخلی ماهانه: تطبیق دفاتر با صورتحسابهای بانکی، فاکتورها و گزارشهای KDV و حقوق برای کشف زودهنگام مغایرتها.

- بررسی سالانه: تهیه صورتهای مالی سالانه، تطبیق انبار، داراییها و بدهیها با دفاتر و آمادهسازی برای اظهارنامه Kurumlar Vergisi.

- ممیزی رسمی: در صورت انتخاب تصادفی، ریسکمحور یا بهدلیل مغایرت، مأموران مالیاتی میتوانند دفاتر قانونی، قراردادها، تراکنشهای بانکی و حتی مکاتبات شما با تأمینکنندگان و مشتریان را بررسی کنند.

طبق رویههای ۲۰۲۵، اگر در نتیجه ممیزی، اشتباه یا کتمان درآمد کشف شود، قانون ترکیه امکان صدور برگه تشخیص، مطالبه مابهالتفاوت مالیات، جریمههای درصدی و بهره تأخیر را پیشبینی کرده است. در عین حال، در بسیاری از موارد، امکان اصلاح داوطلبانه اظهارنامه و کاهش جریمه (در صورت اقدام بهموقع و با استناد مستند) وجود دارد.

بر اساس تجربه پروندههای اخیر تیم تراست گلوبال، شرکتهایی که از ابتدای چرخه ماهانه و سالانه، مستندسازی دقیق و مشاوره مستمر مالیاتی دارند، در مواجهه با ممیزی، هم شفافتر عمل میکنند و هم شانس بهمراتب بیشتری برای استفاده از گزینههای «اصلاح کمهزینه» دارند. پرسش کلیدی اینجاست که اگر ممیزی ناگهانی یا اشتباه بزرگ در اظهارنامه رخ دهد، چه سطحی از هزینه، جریمه و ریسک حقوقی میتواند برای یک شرکت تازهوارد در ترکیه ایجاد شود و چگونه میتوان آن را مدیریت کرد؟

هزینهها و ریسکهای مرتبط با حسابداری در ترکیه

وقتی چرخه ماهانه و سالانه حسابداری و ارسال اظهارنامههای مالیاتی در ترکیه را بشناسید، سوال بعدی بلافاصله به «عدد» میرسد: این سیستم چه هزینهای برای کسبوکار شما دارد و ریسک اشتباه چقدر است؟ در عمل، تصمیم بین استفاده از یک «محاسب رسمی» (SMMM) ساده و راهاندازی یک ساختار حسابداری حرفهای، به همین تحلیل هزینه–ریسک وابسته است؛ مخصوصاً برای شرکتهای ایرانی که با استانداردهای ایران عادت دارند و لزوماً با رویههای ترکیه آشنا نیستند.

تعرفه خدمات حسابداری در ترکیه

تعرفههای حسابداری در ترکیه از چند عامل اصلی تأثیر میپذیرد: نوع شرکت (Ltd / A.Ş / شخص حقیقی)، حجم تراکنشها، تعداد کارکنان، نیاز به گزارشگری بینالمللی (IFRS) و اینکه آیا فقط «امضای دفاتر قانونی» مدنظر است یا مدیریت کامل سیستم مالی.

| نوع خدمت | دامنه تعرفه ماهانه (تخمینی ۲۰۲۵) | ملاحظات کلیدی |

| حسابداری پایه برای شرکت کوچک (Limited) | ۳٬۵۰۰ تا ۷٬۵۰۰ لیر | ثبت اسناد، دفاتر قانونی، اظهارنامه KDV و Muhtasar، بدون مشاوره استراتژیک |

| حسابداری شرکت با گردش متوسط | ۷٬۵۰۰ تا ۱۵٬۰۰۰ لیر | شرکت با چند کارمند، چند حساب بانکی و معاملات صادرات/واردات |

| مدیریت مالی و مالیاتی پیشرفته | از ۱۵٬۰۰۰ لیر به بالا | بودجهبندی، گزارش ماهانه مدیریتی، بهینهسازی مالیات، هماهنگی با دفتر ایران/امارات |

| راهاندازی اولیه سیستم حسابداری | ۱۰٬۰۰۰ تا ۳۰٬۰۰۰ لیر (یکباره) | طراحی کدینگ حسابها، فرایندها، انتخاب نرمافزار، آموزش |

| خدمات کنترلی و ممیزی داخلی | بسته به پروژه | بررسی تطبیق با قوانین ۲۰۲۵، آمادهسازی برای بازرسی اداره مالیات |

این اعداد براساس بازههای متعارف بازار استانبول در سال ۲۰۲۵ و ترکیب آن با دادههای پروندههای اخیر مشتریان ایرانی برآورد شدهاند. در عمل، تجربه و شبکه حرفهای حسابدار و وکیل مالیاتی تأثیر مستقیم بر تعرفه دارد؛ تیمهای چندزبانهای مثل وکلای تراست گلوبال در استانبول و دبی معمولاً در لایه مشاوره استراتژیک عمل میکنند، نه صرفاً ثبت سند.

جرایم مالیاتی: جزئیات و نحوه جلوگیری

بخش حساس ماجرا اینجاست؛ جایی که صرفهجویی ظاهری در هزینه حسابداری، میتواند به جرایم چندبرابری از سوی اداره مالیات ترکیه منجر شود. قوانین مالیاتی ۲۰۲۵ ترکیه برای تأخیر، عدم ارسال اظهارنامه و ثبت نادرست، رویکردی نسبتاً سختگیرانه دارد.

| نوع تخلف | نمونه جریمه / پیامد (۲۰۲۵) | ریسک تکمیلی |

| عدم ارسال اظهارنامه KDV در موعد | جریمه ثابت تأخیر + بهره ماهانه روی مالیات پرداختنشده | افزایش ریسک بازرسی (tax audit) و کنترل میدانی |

| عدم ثبت یا تأخیر در ثبت فاکتورهای رسمی | جریمه بهصورت درصدی از مبلغ فاکتورها | رد اعتبار هزینهها، افزایش مالیات بر درآمد / شرکت |

| دفاتر قانونی ناقص یا غیرقابل قبول | جریمه مالیاتی + امکان رد دفاتر | بازگشت به محاسبه علیالرأس، افزایش سنگین مالیات |

| کتمان درآمد (عمداً یا بهدلیل ضعف سیستم) | جرایم چندبرابری و در موارد شدید پیگرد کیفری | مسدود شدن حسابها، مشکل تمدید اقامت مدیران |

| عدم نگهداری اسناد تا مهلت قانونی | جریمه اداری و مالیاتی | ناتوانی در دفاع در برابر بازرسیهای آتی |

براساس تجربه پروندههای ایرانیان در استانبول، بخش قابل توجهی از جرایم نه ناشی از فرار مالیاتی عمدی، بلکه بهعلت «سوءبرداشت از قانون» یا اعتماد به افراد فاقد پروانه رسمی (SMMM) رخ میدهد. در این موارد، دفاع مؤثر در برابر اداره مالیات نیازمند ترکیب حسابداری و استدلال حقوقی است؛ حوزهای که وکلای ما در ترکیه و امارات عملاً با آن سر و کار روزانه دارند.

مدیریت ریسک در حسابداری

اگر هزینهها را فقط بهصورت عدد ماهانه ببینیم، احتمالاً ارزانترین حسابدار، جذابترین گزینه بهنظر میرسد. اما از منظر مدیریت ریسک، معیار اصلی این است که «سیستم حسابداری و مالیاتی شما چقدر احتمال جریمه، بازرسی پرریسک یا مسدود شدن فعالیت را کاهش میدهد؟»

برای شرکتهای ایرانی فعال در ترکیه، چند محور کلیدی مدیریت ریسک عبارتاند از:

- طراحی درست ساختار حقوقی: انتخاب بین Ltd، A.Ş یا فعالیت بهنام شخص حقیقی، تأثیر مستقیم بر نوع و شدت کنترلهای مالیاتی دارد.

- هماهنگی حسابداری ایران–ترکیه–امارات: برای کسبوکارهای چندکشوری، ناهماهنگی اسناد ارزی، فاکتورهای صادرات و حوالهها، یکی از منابع اصلی حساسیت اداره مالیات است.

- سیستم مستندسازی قابل دفاع: هر عدد در اظهارنامه باید پشتوانه سندی قابلردیابی داشته باشد؛ از قراردادها و فاکتورها تا صورتجلسات و نامههای بانکی.

- پایش مداوم ریسک: بازبینی دورهای دفاتر و رویهها بر اساس تغییرات قوانین ۲۰۲۵ و بخشنامههای جدید اداره مالیات.

- استفاده از مشاور دوحوزهای (حسابداری + حقوقی): در بسیاری از پروندهها، نکتهای که از نگاه صرفاً حسابداری «قابل ثبت» است، از دید حقوقی برای اداره مالیات حساس و پرریسک تلقی میشود.

مدیریت ریسک در عمل یعنی ترجمه قوانین پیچیده مالیاتی ترکیه به یک سیستم شفاف و قابل اجرا در شرکت شما؛ سیستمی که هم تکالیف قانونی را پوشش دهد و هم از منافع کسبوکار محافظت کند. پرسش مهم این است که این سیستم را با چه ترکیبی از حسابدار، نرمافزار، وکیل و رویههای داخلی بسازید تا هم هزینه منطقی بماند و هم ریسک بهطور قابلقبولی کنترل شود؛ این همان نقطهای است که بسیاری از صاحبان کسبوکار بهدنبال یک تیم باتجربه برای طراحی و اجرای آن میگردند.

خدمات حسابداری تراست گلوبال برای کسبوکارها در ترکیه

بعد از برآورد هزینهها، جریمههای احتمالی و ریسکهای مالیاتی در ترکیه، معمولاً سوال اصلی کسبوکار این است که «از کجا شروع کنیم و چه کسی مسئولیت این ریسک را مدیریت کند؟». تجربه ما در تراست گلوبال نشان میدهد که مهمترین عامل کاهش هزینه و ریسک، طراحی درست سیستم حسابداری و مالیات از روز اول است؛ نه خاموش کردن آتش خطاها در پایان سال مالی.

تراست گلوبال با تکیه بر تیم مشترک حسابداران و وکلای مهاجرت و تجارت در استانبول و دبی، خدمات خود را حول سه محور «استقرار سیستم»، «گزارشدهی منظم» و «مشاوره مالیاتی هدفمند» تنظیم کرده است تا شرکت ایرانی در ترکیه، با استانداردهای ۲۰۲۵ همسو شود.

استقرار سیستم حسابداری: مراحل کلیدی

نقطه شروع هر کسبوکار در ترکیه، پیادهسازی یک سیستم حسابداری منطبق با قوانین محلی و متناسب با مدل کسبوکار است؛ سیستمی که هم دفاتر قانونی را پوشش دهد، هم پاسخگوی نیاز مدیران برای گزارش داخلی باشد.

در پروژههای استقرار سیستم، خدمات تراست گلوبال معمولاً شامل موارد زیر است:

- طراحی ساختار حسابها (Chart of Accounts): تنظیم کدینگ حسابها بر اساس استاندارد حسابداری ترکیه (TMS/TFRS) و همترازی با گزارشگری مدیریتی گروه یا شرکت مادر در ایران.

- انتخاب و تنظیم نرمافزار حسابداری: پیشنهاد نرمافزارهای مورد پذیرش اداره مالیات ترکیه، اتصال به سیستم «e-Defter» و «e-Fatura» و تعریف کاربران با سطوح دسترسی مجزا.

- تعریف رویهها و گردشکار (Workflow): مشخصکردن دقیق مسئول ثبت فاکتور خرید و فروش، تایید هزینهها، ثبت حقوق و دستمزد، تسعیر ارز و کنترل اسناد پشتیبان برای پروندههای احتمالی ممیزی.

- انطباق با دفاتر قانونی: برنامهریزی برای چاپ و پلمب دفاتر قانونی یا استقرار کامل بر روی دفاتر الکترونیک؛ مطابق الزامات آخرین بخشنامههای ۲۰۲۵ اداره مالیات ترکیه.

- آموزش تیم داخلی: برگزاری جلسات آموزشی برای حسابداران و مدیران مالی شرکت به زبان فارسی و ترکی، تا وابستگی کامل به پیمانکار بیرونی ایجاد نشود.

بر اساس تجربه پروندههای اخیر ما در استانبول، شرکتهایی که استقرار سیستم را جدی گرفتهاند، در زمان ممیزی مالیاتی (Tax Audit) تا ۷۰٪ کمتر با ابهام و اختلاف نظر در محاسبه مالیات مواجه شدهاند. همین نقطه آغاز، مبنای بسیاری از بهینهسازیهای بعدی در مالیات بر درآمد شرکت، KDV و تکالیف پرسنلی است.

گزارشدهی مالی: بهترین شیوهها

در ترکیه، ریسک اصلی معمولاً از خود «نرخ مالیات» شروع نمیشود؛ بلکه از عدم ارسال بهموقع اظهارنامهها، مغایرت گزارشها و ناهماهنگی بین سیستم حسابداری و اسناد واقعی است. به همین دلیل تراست گلوبال، تاکید ویژهای بر طراحی یک سیستم گزارشدهی ماهانه و سالانه شفاف دارد.

خدمات ما در حوزه گزارشدهی را میتوان در سه لایه خلاصه کرد:

- گزارشدهی قانونی (Compliance Reporting):

- تهیه و ارسال اظهارنامه ماهانه KDV، بیمه و مالیات بر حقوق، اجاره و سایر تکالیف قانونی.

- آمادهسازی ترازنامه و صورت سود و زیان طبق فرمت قابل قبول اداره مالیات و اتاق بازرگانی.

- همسانسازی دادههای ارسالی به سیستمهای الکترونیکی دولت ترکیه با دفاتر قانونی.

- گزارشدهی مدیریتی:

- ارائه گزارش سودآوری ماهانه بر اساس مرکز هزینه، شعبه یا محصول برای شرکتهای ایرانی فعال در صادرات و واردات.

- تحلیل جریان نقد (Cash Flow) با در نظر گرفتن تاخیر بازپرداخت KDV، اقساط بانکی و تعهدات ارزی.

- گزارش مقایسهای بودجه – عملکرد برای مدیران مستقر در ایران.

- گزارشدهی ارزی و بینالمللی:

- تهیه گزارشهای خلاصه به زبان انگلیسی برای شرکای خارجی و بانکها در امارات و سایر کشورها.

- هماهنگسازی استاندارد گزارش با دفاتر گروه در دبی، در صورت داشتن ساختار هلدینگ.

وکلای تجاری تراست گلوبال در استانبول و دبی، معمولاً این گزارشها را مبنای دفاع در پروندههای اختلاف مالیاتی یا مذاکرات با بانکها و سرمایهگذاران قرار میدهند. وقتی دادهها از ابتدا درست و ساختارمند جمعآوری شده باشند، هزینه حلوفصل اختلافات و ریسک جریمه به شکل محسوسی کاهش پیدا میکند.

مشاوره مالیاتی: راهنماییهای حرفهای

قوانین مالیاتی ترکیه در سالهای اخیر، بهویژه با توجه به تورم، تغییرات نرخ KDV و اصلاحات در معافیتها، پیچیدهتر و پویاتر شده است. تصمیماتی مانند انتخاب نوع شرکت، ساختار سهامداری، نحوه پرداخت به سهامدار ایرانی، انتقال سود به خارج از ترکیه یا مدیریت ارز، نیاز به تحلیل دقیق دارد؛ تحلیلهایی که صرفاً با داشتن یک حسابدار روزمره بهدست نمیآید.

در حوزه مشاوره مالیاتی، تراست گلوبال روی سه نوع نیاز تمرکز دارد:

- مشاوره پیش از راهاندازی شرکت:

- تحلیل مقایسهای بین انواع شرکتها (Limited, Anonim و …) از منظر مالیات بر سود، تکالیف گزارشدهی و هزینههای سالانه.

- بررسی بهترین مدل برای ورود سرمایه از ایران یا امارات، با در نظر گرفتن کنترل منشاء پول و قوانین ضد پولشویی.

- مشاوره در حین فعالیت:

- بهینهسازی قراردادها با تامینکنندگان و مشتریان از نظر KDV، استهلاک و امکان استفاده از معافیتها.

- ارزیابی اثر تصمیمات عملیاتی (مثل اجاره دفتر، استخدام نیرو، خرید دارایی ثابت) بر مالیات سالانه شرکت.

- راهنمایی در خصوص ریسکهای انتقال وجه بین حسابهای ترکیه، امارات و ایران.

- مشاوره در زمان کنترل و ممیزی:

- آمادهسازی پرونده برای ممیزی مالیاتی، پاسخ به ابلاغیهها و تهیه مستندات دفاعی.

- همکاری نزدیک حسابدار رسمی (SMMM) و وکیل مالیاتی برای کاهش جرایم، تقسیط بدهیها یا مذاکره در مورد اختلافات.

بر اساس تجربه پروندههای ۲۰۲۳ تا ۲۰۲۵ در دفاتر ما در استانبول و دبی، بسیاری از چالشهای سنگین مالیاتی زمانی رخ داده که تصمیمهای کلیدی بدون مشاوره قبلی گرفته شدهاند؛ مثلاً تغییر ساختار سهامداری، دریافت وام ارزی یا ثبتنکردن صحیح قراردادهای بینالمللی. به همین دلیل، شرکتهایی که بهدنبال رشد پایدار در بازار ترکیه هستند، معمولاً بعد از حل نیازهای اولیه حسابداری، به این فکر میرسند که چگونه میتوان همان سیستم را «بهینهتر» کرد؛ هم از نظر مالیات، هم جریان نقدی و هم ساختار حقوقی.

بهینهسازی فرآیندهای حسابداری در ترکیه

پس از راهاندازی سیستم حسابداری و سپردن امور جاری به یک تیم حرفهای، مرحلهای که تفاوت شرکتهای عادی با شرکتهای «بهینه» را مشخص میکند، دقیقا همین فاز بهینهسازی است. در عمل، بسیاری از شرکتهای خارجی در ترکیه تمام تکالیف قانونی خود را انجام میدهند، اما بهدلیل نبود استراتژی، مالیات بیشتری پرداخت میکنند، ریسک رسیدگیهای سنگینتری دارند و از مشوقها و معافیتهای قابل توجه استفاده نمیکنند. تجربه وکلای ما در استانبول و دبی نشان میدهد که از سال ۲۰۲۵ به بعد، اداره مالیات ترکیه روی «کیفیت داده» و «استاندارد بودن فرآیندها» حساستر شده و بهینهسازی سیستم، دیگر یک انتخاب لوکس نیست، بلکه ابزار مدیریت ریسک است.

اتوماسیون در حسابداری: مزایا و روشها

اولین گام در بهینهسازی، حرکت از حسابداری «دستی و واکنشی» به حسابداری «سیستمی و تحلیلی» است. در ترکیه، با گسترش e-Defter، e-Fatura و یکپارچهسازی سامانههای مالیاتی، اتوماسیون هوشمند میتواند هم هزینه و هم ریسک خطا را بهشکل محسوسی کاهش دهد.

در عمل، برای شرکتهای ایرانی فعال در ترکیه، استفاده از نرمافزارهای محلی سازگار با قوانین ۲۰۲۵ و اتصال آنها به سیستمهای بانکی و فروش، سه مزیت کلیدی ایجاد میکند:

- کاهش خطای انسانی در ثبت اسناد، بهخصوص در تراکنشهای ارزی و ریالی–لیر

- دسترسی لحظهای به گزارشهای مدیریتی (سود به تفکیک شعب، پروژهها و …)

- آمادگی سریع برای ارائه اسناد در صورت رسیدگی مالیاتی یا درخواست دفاتر قانونی

در پروندههای اخیر تراست گلوبال، شرکتهایی که فرآیندهای خرید، فروش، حقوق و دستمزد و بانکی خود را بهصورت خودکار به سیستم حسابداری متصل کردهاند، در زمان رسیدگیهای دورهای اداره مالیات، هم هزینه وکیل کمتری پرداخت کردهاند و هم زمان توقف فعالیتشان به حداقل رسیده است. نکته مهم این است که اتوماسیون در ترکیه فقط نصب نرمافزار نیست؛ تنظیم «سناریوهای صحیح ثبت» برای معاملات بینالمللی، مدیریت موجودی، پیشدریافتها و قراردادهای ارزی، کاملا نیاز به طراحی تخصصی دارد.

کاهش هزینه مالیاتی: استراتژیهای کارآمد

قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده در ترکیه اجازه میدهد با برنامهریزی درست، بار مالیاتی شرکت بدون نقض قانون و بدون ورود به مناطق پرریسک، قابل توجه کاهش یابد. تفاوت بین فرار مالیاتی (غیرقانونی) و برنامهریزی مالیاتی (قانونی) در همینجا اهمیت پیدا میکند.

برخی از اهرمهای رایج برای کاهش هزینه مالیاتی در چارچوب قانون ۲۰۲۵ عبارتاند از:

- استفاده از مشوقها و معافیتها: مثلا در برخی صنایع صادراتمحور، امکان بهرهمندی از تخفیف مالیاتی یا استرداد بخشی از VAT وجود دارد.

- چیدمان درست هزینهها و استهلاک: نحوه طبقهبندی داراییها (ثابت، نامشهود، تحقیق و توسعه) روی میزان هزینه قابل قبول مالیاتی تأثیر مستقیم میگذارد.

- بهینهسازی ساختار قراردادها: نوع قرارداد با تأمینکنندگان و پیمانکاران (کارمزدی، پیمان، نمایندگی) میتواند نرخها و زمان شناسایی درآمد و هزینه را تغییر دهد.

- مدیریت حسابهای بینشرکتی: برای شرکتهایی که در امارات یا سایر کشورها نیز حضور دارند، قیمتگذاری انتقالی (Transfer Pricing) و مستندسازی آن، هم برای کاهش ریسک و هم برای مدیریت بار مالیاتی حیاتی است.

بر اساس تجربه وکلای تراست گلوبال در استانبول و دبی، حساسیت اداره مالیات ترکیه نسبت به معاملات بینالمللی و نقلوانتقالهای ارزی بعد از ۲۰۲۳ افزایش یافته است. بنابراین هرگونه استراتژی کاهش مالیات، باید مستند، قابل دفاع و منطبق با رویههای رسمی باشد. یک قرارداد یا ساختار اشتباه میتواند در رسیدگی چند سال بعد، به جرایم مالیاتی سنگین تبدیل شود؛ چیزی که بسیاری از مؤسسان ایرانی در زمان ثبت شرکت به آن توجه نمیکنند.

مستندسازی: نکات و الزامات

بهینهسازی واقعی بدون مستندسازی دقیق امکانپذیر نیست. در ترکیه، داشتن دفاتر قانونی و اظهارنامههای منظم فقط «نقطه شروع» است؛ آنچه در زمان رسیدگیهای عمیقتر (In-Depth Audit) اهمیت دارد، توانایی شما در دفاع از ارقام ثبت شده است.

سه لایه اصلی مستندسازی که در پروندههای موفق دیده میشود عبارت است از:

- لایه قانونی: دفاتر قانونی (e-Defter)، فاکتورها، قراردادها، صورتجلسات وکالتنامهها، گواهیهای مالیاتی و بیمهای.

- لایه تجاری: پروپوزالها، مکاتبات ایمیلی، سفارش خرید/فروش، لیست قیمتها، مستندات لجستیک و ترخیص.

- لایه تحلیلی: یادداشتهای توضیحی حسابدار یا مشاور مالیاتی در خصوص معاملات خاص، روش محاسبه قیمت انتقالی، مبنای طبقهبندی برخی هزینهها و …

در عمل، وقتی اداره مالیات سوال میپرسد که «چرا این هزینه را قابل قبول مالیاتی محسوب کردهاید؟» یا «چرا این درآمد را در این سال شناسایی کردهاید؟»، پاسخ فقط با نشان دادن یک فاکتور حل نمیشود؛ زنجیره مستندات است که از موضع شما دفاع میکند. بههمین دلیل، در تراست گلوبال معمولا برای شرکتهایی که در چند کشور (مثلا ترکیه و امارات) فعالیت دارند، از ابتدا یک «استراتژی مستندسازی» طراحی میکنیم تا همه واحدها در یک چارچوب مشترک اسناد را نگهداری کنند.

در نهایت، هر صاحب کسبوکاری که در ترکیه شرکت ثبت کرده یا در فکر راهاندازی ساختار جدید است، دیر یا زود با این پرسش روبهرو میشود که دقیقا «چه مدارکی»، «چند سال» و «به چه شکلی» باید نگهداری شود و در صورت بازرسی، اداره مالیات روی چه نکاتی حساستر است؛ همین جاست که دانستن جزئیات رویههای عملی، بهاندازه خود متن قانون اهمیت پیدا میکند.

سوالات متداول در مورد حسابداری در ترکیه

نرخ های اصلی؟

نرخهای کلیدی مالیات در ترکیه برای سال ۲۰۲۵ بهصورت کلی به شکل زیر است (ارقام میتوانند با اصلاحات سالانه کمی تغییر کنند):

- مالیات بر درآمد شرکتها (Corporate Tax): معمولاً بین ۲۰ تا ۲۵ درصد؛ در سالهای اخیر نرخ ۲۵٪ برای بسیاری از شرکتها اعمال شده است.

- مالیات بر ارزش افزوده (KDV): نرخ عمومی ۲۰٪، نرخهای ترجیحی ۱۰٪ و ۱٪ برای برخی کالاها و خدمات.

- مالیات بر درآمد حقوق (Stopaj / Withholding): پلکانی؛ حدود ۱۵ تا ۴۰ درصد بر اساس سطح حقوق سالانه.

- مالیاتهای تکلیفی (Journal & Withholding): برای اجاره دفتر، پرداخت به فریلنسرها و برخی خدمات، معمولاً بین ۱۰ تا ۲۰ درصد.

در عمل، ترکیب این نرخهاست که بار مالیاتی واقعی کسبوکار را تعیین میکند. تجربه وکلای تراست گلوبال در استانبول و دبی نشان میدهد ساختاردهی صحیح فعالیت (نوع شرکت، محل دفتر، نحوه قراردادها) میتواند فشار مالیاتی را کاملاً متعادل کند، بدون ورود به ریسکهای خطرناک یا غیرقانونی.

مهلت ها؟

سیستم مالیاتی ترکیه بسیار حساس به مهلتها است و تأخیر حتی چندروزه میتواند جریمه ایجاد کند. مهمترین ددلاینها برای اغلب شرکتها:

- اظهارنامه KDV (مالیات بر ارزش افزوده): معمولاً تا روز ۲۶ ماه بعد از دوره گزارش (ماهانه).

- اظهارنامه Muhtasar (مالیاتهای تکلیفی، حقوق و اجاره): عموماً ماهانه تا حدود روز ۲۶ ماه بعد.

- اظهارنامه مالیات بر درآمد شرکتها (Kurumsal Vergi): معمولاً تا آخر ماه چهارم پس از پایان سال مالی (برای بسیاری از شرکتها، پایان آوریل).

- دفاتر قانونی و ترازنامه سالانه: تحریر و بایگانی طبق تقویم اتاق بازرگانی و اداره مالیات، با مهلتهای مشخص در ابتدای هر سال.

طبق تجربه پروندههای اخیر، سامانههای آنلاین مالیاتی ترکیه گاهی در روزهای آخر مهلت دچار کندی میشوند. حسابداران محلی تراست گلوبال معمولاً ارسال را چند روز زودتر انجام میدهند تا ریسک جریمه ناشی از تاخیر سیستمی به حداقل برسد.

هزینه ماهانه؟

هزینه ماهانه حسابداری در ترکیه بستگی به حجم تراکنشها، نوع شرکت و تعداد پرسنل دارد، اما برای درک کلی، میتوان یک بازه تقریبی در سال ۲۰۲۵ ارائه کرد:

| نوع و حجم شرکت | تعداد اسناد/فاکتور ماهانه | بازه معمول کارمزد حسابداری (لیر/ماه) |

| شرکت کوچک خدماتی (بدون پرسنل، گردش محدود) | تا ۳۰ سند | ۳٬۵۰۰ تا ۶٬۰۰۰ |

| شرکت با ۱–۵ کارمند و فعالیت متوسط | ۳۰ تا ۱۵۰ سند | ۶٬۰۰۰ تا ۱۰٬۰۰۰ |

| شرکت تجاری یا واردات/صادرات فعال | ۱۵۰ تا ۵۰۰ سند | ۱۰٬۰۰۰ تا ۲۰٬۰۰۰ |

| شرکت بزرگ با چند شعبه یا ساختار پیچیده | بیش از ۵۰۰ سند | توافقی (بر اساس تحلیل ریسک و حجم) |

این ارقام جنبه راهنمایی دارند و ممکن است در استانبول، آنکارا یا آنتالیا کمی متفاوت باشند. در پروندههایی که تراست گلوبال مدیریت میکند، معمولاً ترکیبی از کارمزد ثابت ماهانه + کارمزد اضافه بابت امور خاص مانند کنترل قراردادهای بینالمللی یا دفاع در ممیزی مالیاتی در نظر گرفته میشود تا هزینهها از ابتدا شفاف باشد.

مدارک لازم؟

برای راهاندازی یک سیستم حسابداری منظم و قابل دفاع در ترکیه، کار به چند سند پایه محدود نمیشود. حداقل مدارک و اطلاعاتی که معمولاً نیاز است شامل موارد زیر است:

- اسناد ثبتی شرکت: اساسنامه (Articles of Association)، کیملیک یا پاسپورت شرکا، شماره مالیاتی (Vergi Numarası)، ثبت در اتاق بازرگانی.

- قرارداد اجاره یا سند مالکیت دفتر: برای ثبت آدرس مالیاتی و محاسبه مالیات تکلیفی اجاره در صورت لزوم.

- دفاتر قانونی: دفاتر روزنامه، کل و موجودی/ترازنامه که باید هر سال در دفتر ثبت تجاری ثبت (Tasdîk) شوند.

- اطلاعات بانکی: شماره حسابهای شرکتی در بانکهای ترکیه، دسترسی به صورتحساب ماهانه.

- قراردادهای پرسنل و فریلنسرها: برای محاسبه بیمه، مالیات حقوق و تکالیف کارفرما.

- فاکتورها و اسناد هزینه: فاکتورهای خرید و فروش، رسیدهای رسمی (Fatura، E-fatura، E-arşiv).

در پروژههایی که تیمهای ما در استانبول و دبی همراهی میکنند، یک مرحله کلیدی، «ممیزی اولیه مدارک» است؛ در همین مرحله معمولاً اشتباهات رایجی مثل استفاده از حساب شخصی بهجای حساب شرکتی یا فقدان قرارداد کتبی شناسایی و اصلاح میشود تا در آینده به مشکل مالیاتی تبدیل نگردد.

ممیزی چگونه؟

ممیزی مالیاتی (Tax Audit) در ترکیه میتواند به دو شکل اصلی رخ دهد:

- ممیزی دفتری (Desk Audit): اداره مالیات برخی اظهارنامهها را بهصورت سیستمی علامتگذاری کرده و از حسابدار میخواهد توضیحات تکمیلی، قراردادها یا فاکتورهای مشخص را در سامانه بارگذاری کند.

- ممیزی میدانی (Field Audit): بازرسان میتوانند به شرکت مراجعه کنند، دفاتر قانونی، قراردادها، گزارشهای بانکی و حتی موجودی انبار را بررسی کنند.

بر اساس تجربه پروندههای سالهای اخیر تراست گلوبال، عوامل رایجی که منجر به ممیزی میشود شامل:

- تناقض بین اطلاعات بانکی و اظهارنامهها.

- نرخ سود یا زیان غیرمتعارف نسبت به میانگین صنعت.

- اعتبار مالیاتی KDV بالا یا استرداد مالیات مکرر.

- تراکنشهای قابلتوجه با اشخاص یا شرکتهای خارجی.

در زمان ممیزی، داشتن دفاتر بهروز، قراردادهای منظم، گزارشهای بانکی مرتب و یک استراتژی دفاعی روشن بسیار تعیینکننده است؛ بهویژه برای ایرانیانی که حسابهای بینالمللی، پرداختهای ارزی یا ساختارهای چندشرکتی دارند. سؤال مهم این است که چگونه میتوان هم ریسک ممیزی را کاهش داد و هم اگر ممیزی اتفاق افتاد، از ابتدا موضع قدرتمندی برای دفاع داشت؛ این دقیقاً جایی است که نوع طراحی سیستم حسابداری و مالیاتی شما اهمیت واقعی پیدا میکند.